41 akad dalam asuransi syariah

Aug 01, 2014 · Ujian Gelar Profesi Asuransi Syariah Indonesia; Akad -Akad dalam Asuransi Syari’ah; Ber-Wakaf dengan Wasiat Polis Asuransi ; Fatwa DSN MUI; Wordings & Clauses. CPM – Contractors Plant and Machinery Insurance; Klausul Polis Liability; CEAR – Construction and Erection All Risk; D&O Liability Policy; Klausul Polis Kecelakaan Diri; Klausul ... Akad dalam Asuransi Syariah Akad yang terdapat pada asuransi syariah tentu berbeda dengan akad pada asuransi konvensional. Pada asuransi konvensional, akad yang dipakai adalah akad jual beli. Namun asuransi merupakan barang yang tidak berwujud sehingga tidak dapat diperjual belikan menurut Islam.

13. Akad -akad yang digunakan dalam Asuransi Syariah adalah sebagai berikut : A. Akad Tabarru’ B. Akad Wakalah bil Ujrah C. Akad Mudharabah D. Semuanya benar Jawaban : D. 14. Akad yang digunakan oleh peserta dengan perusahaan Asuransi adalah : A. Akad Mudharabah Musytarakah B. Akad Wakalah bil Ujrah C. Akad Mudharabah D. Semuanya benar Jawaban ...

Akad dalam asuransi syariah

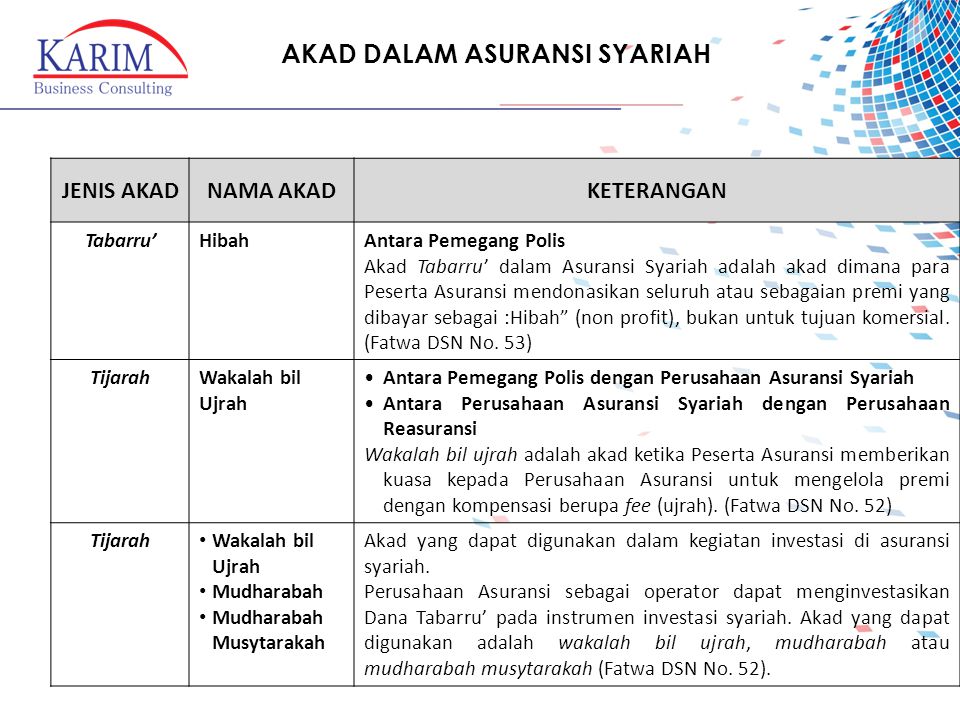

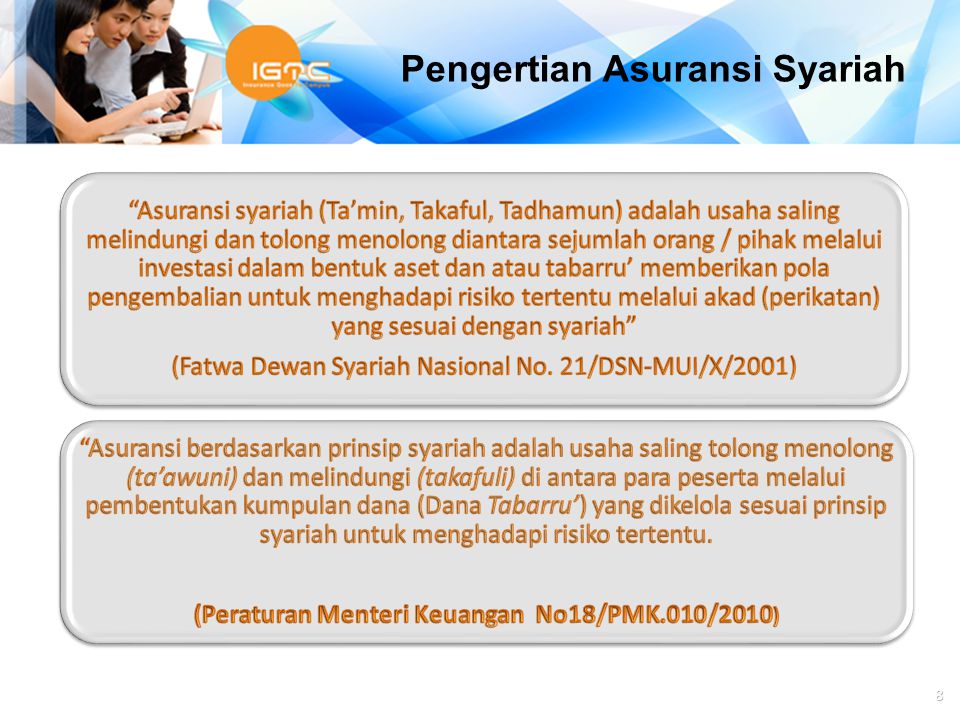

Asuransi Syariah (Ta’min, Takaful atau Tadhamun) adalah usaha saling melindungi dan tolong-menolong di antara sejumlah orang/pihak melalui investasi dalam bentuk aset dan / atau tabarru’ yang memberikan pola pengembalian untuk menghadapi resiko tertentu melalui akad (perikatan) yang sesuai dengan syariah (Fatwa DSN No.21/DSN-MUI/X/2001) Bank Pembiayaan Syariah adalah Bank Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.Kegiatan usaha Bank Pembiayaan Rakyat Syariah meliputi: a) menghimpun dana dari masyarakat dalam bentuk: Simpanan berupa Tabungan atau yang dipersamakan dengan itu berdasarkan Akad wadi'ah atau Akad lain yang tidak bertentangan ... Akad lain yang dapat digunakan dalam bisnis asuransi syariah adalah akad mudharabah. Bentuk akad ini didasarkan prinsip profit and los sharing atau berbagia atas untung dan rugi. Dalam akad ini dana yang yang terkumpul dapat diinvestasikan oleh perusahaan asuransi , dimana resiko investasi ditanggung bersama antara perusahaan dan nasabah.

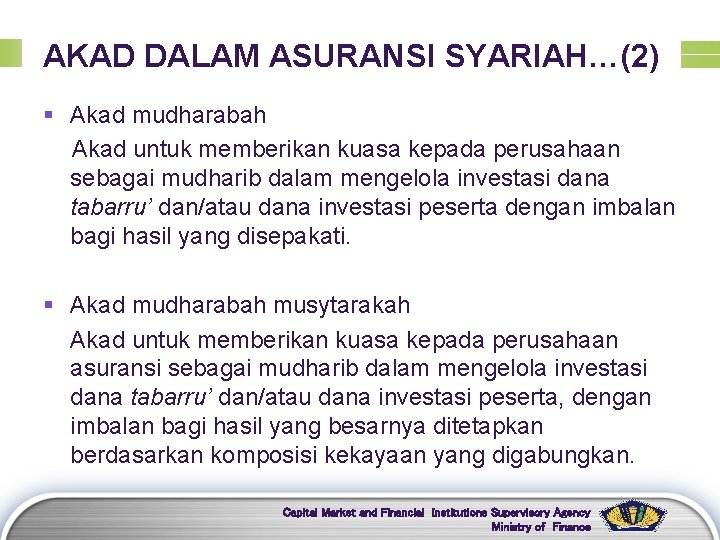

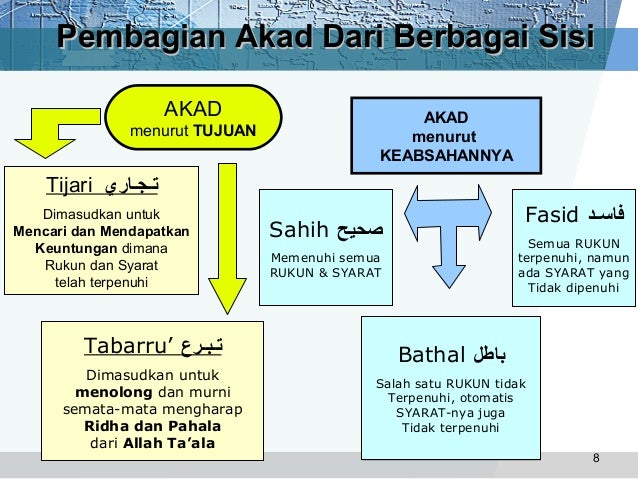

Akad dalam asuransi syariah. Akad -Akad di dalam Asuransi Syariah Junaidi Abdullah Institut Agama Islam Negeri Kudus joen3d1@yahoo.com Abstract Human life is full of risks. There is a risk of loss, accident and even the risk of death. To prepare for these risks, a sense of security is needed through coverage. Asuransi syariah yang dimaksud pada point 1 adalah asuransi jiwa, asuransi kerugian dan reasuransi . Kedua: Ketentuan Akad . Akad Tabarru’ pada asuransi adalah akad yang dilakukan dalam bentuk hibah dengan tujuan kebajikan dan tolong menolong antar peserta, bukan untuk tujuan komersial. Dalam akad Tabarru’, harus disebutkan sekurang-kurangnya: Sharia Insurance (Ta'min, Takaful or Tadhamun) is an effort to protect and help one another among a number of people / parties through investments in the form of assets and / or tabarru 'which provide a pattern of return to face certain risks through an appropriate contract (agreement) with sharia. Pendapat dan saran peserta Rapat Pleno Dewan Syariah Nasional pada 23 Shafar 1427/23 Maret 2006. Memutuskan: Fatwa tentang Akad Mudharabah Musytarakah pada Asuransi Syariah . Pertama: Ketentuan Umum. Dalam Fatwa ini, yang dimaksud dengan: Asuransi adalah asuransi jiwa, asuransi kerugian dan reasuransi syariah .

Dalam catatan sejarah dunia Barat, dikalangan bangsa Romawi muncul gagasan melakukan perjanjian asuransi laut pada abad 12, kemudian memencar di beberapa daerah Eropa pada abad 14. pada tahun 1680 di London berdiri asuransi kebakaran sebagai akibat peristiwa kebakaran besar di London tahun 1666 yang melahap lebih dari 13.000 rumah dan kira-kira 100 gereja. Akad kerjasama suatu usaha antara pihak pertama (malik, shahibul mal, atau bank syariah ) yang menyediakan seluruh modal dan pihak kedua ('amil, mudharib, atau nasabah) yang bertindak selaku pengelola dana dengan kesepakatan yang dituangkan dalam akad , sedangkan kerugian ditanggung sepenuhnya oleh Bank Syariah kecuali jika pihak kedua melakukan ... A. Asuransi Syariah (Ta`min, Takaful, Tadhamun) adalah usaha saling melindung dan tolong menolong diantara sejumlah orang/pihak melalui investasi dalam bentuk asset dan atau tabarru` yang memberikan pola pengembalian untuk menghadapi resiko tertentu melalui akad (perikatan) yang sesuai dengan syariah . Akad lain yang dapat digunakan dalam bisnis asuransi syariah adalah akad mudharabah. Bentuk akad ini didasarkan prinsip profit and los sharing atau berbagia atas untung dan rugi. Dalam akad ini dana yang yang terkumpul dapat diinvestasikan oleh perusahaan asuransi , dimana resiko investasi ditanggung bersama antara perusahaan dan nasabah.

Bank Pembiayaan Syariah adalah Bank Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.Kegiatan usaha Bank Pembiayaan Rakyat Syariah meliputi: a) menghimpun dana dari masyarakat dalam bentuk: Simpanan berupa Tabungan atau yang dipersamakan dengan itu berdasarkan Akad wadi'ah atau Akad lain yang tidak bertentangan ... Asuransi Syariah (Ta’min, Takaful atau Tadhamun) adalah usaha saling melindungi dan tolong-menolong di antara sejumlah orang/pihak melalui investasi dalam bentuk aset dan / atau tabarru’ yang memberikan pola pengembalian untuk menghadapi resiko tertentu melalui akad (perikatan) yang sesuai dengan syariah (Fatwa DSN No.21/DSN-MUI/X/2001)

Jenis Laporan Keuangan Syariah : Bank Syariah, Asuransi ...

Informasi tentang axa mandiri | KASKUS

Contoh Makalah Asuransi Syariah Dan Asuransi Konvensional ...

BENTUK AKAD DALAM ASURANSI SYARIAH | alfitrie

Keluarga Tangguh secara Finansial dengan Asuransi Syariah ...

ASURANSI DAN REASURANSI - ppt download

4.1. akad dalam asuransi syariah

LAPORAN KERJA PRAKTIK APLIKASI AKAD TIJARAH DAN AKAD TABARRU ...

Pengenalan Asuransi Syariah BAPEPAMLK KEMENTERIAN KEUANGAN RI ...

IMPLEMENTASI AKAD MUSAHAMAH DALAM ASURANSI JIWA DI PT TAKAFUL ...

Pengenalan Asuransi Syariah BAPEPAMLK KEMENTERIAN KEUANGAN RI ...

4.1. akad dalam asuransi syariah

Istilah Di Dalam Asuransi Syariah Yang Wajib Anda Ketahui ...

4.1. akad dalam asuransi syariah

LAPORAN KERJA PRAKTIK APLIKASI AKAD TIJARAH DAN AKAD TABARRU ...

TINJAUAN HUKUM ISLAM TERHADAP PENGELOLAAN DANA PESERTA ...

BENTUK AKAD DALAM ASURANSI SYARIAH | alfitrie

ED PSAK 111 – Akuntansi Transaksi Asuransi Syariah ...

p gngantar

Implementasi Akad dalam Asuransi Syariah - Produk Asuransi ...

PENGELOLAAN DANA TABARRU' PADA PRODUK ASURANSI SYARIAH DI ...

21 Akad Dalam Asuransi Syariah - Info Dana Tunai

Pelaksanaan akad tabarru' pada asuransi syariah: Studi di ...

4.1. akad dalam asuransi syariah

Prudential Q & A | PDF

Untitled

KONSEP AKAD PADA ASURANSI SYARIAH

STRATEGI PENGEMBANGAN DIRI AGEN ASURANSI SYARIAH DALAM ...

Sharia Division Sharia - Marketing Manager - ppt download

Contoh Makalah Asuransi Syariah Dan Asuransi Konvensional ...

Fatwa MUI No 53 Tahun 2006 tentang Akad Tabarru pada Asuransi ...

Akad tabarru' dalam Fatwa DSN MUI No. 53/DSN-MUI/III/2006 ...

Akad DLM Asuransi Syariah | PDF

PRAKTIK AKAD TABARRU' DI BPRS KHASANAH UMMAT PURWOKERTO DALAM ...

SISTEM TABARRU' DALAM ASURANSI SYARIAH

Pengenalan Asuransi Syariah BAPEPAMLK KEMENTERIAN KEUANGAN RI ...

ED Syariah No. 111.pmd

Asuransi Syariah .:: SIKAPI ::.

Asuransi Syariah .:: SIKAPI ::.

Dasar Hukum Wakaf Polis Asuransi Syariah

Asuransi Syariah? – erwin-noekman.com

0 Response to "41 akad dalam asuransi syariah"

Post a Comment